가업승계지원제도

가업승계 지원제도

‘가업승계’란 기업이 동일성을 유지하면서 상속이나 증여를 통하여 그 기업의 소유권 또는 경영권을 승계자에게 이전하는 것을 의미합니다.

정부에서는 중소기업 등의 원활한 가업승계를 위해 지속적으로 지원을 확대해왔으며, 가업승계와 관련된 세제지원 내용에는 「가업상속공제」, 「가업승계 주식에 대한 증여세 과세특례」, 「가업상속재산에 대한 상속세 연부연납」, 「가업승계 시 상속·증여세 납부유예」 제도가 있습니다.

주의1. 사업(업무)무관자산이란?

사업과 직접 관련이 없는 부동산, 금융자산, 미술품 등을 의미하며, 가업승계 시 가업상속공제 대상에서 제외됩니다.

가업승계는 기업의 지속적인 성장과 일자리 유지를 위해 필수적인 과정이지만, 사업무관자산의 존재는 가업상속공제 혜택을 축소시키고 상속세 부담을 증가시키는 주요 장애 요소가 됩니다. 우리나라 중소기업의 사업무관자산 비율은 평균 20~30%입니다.

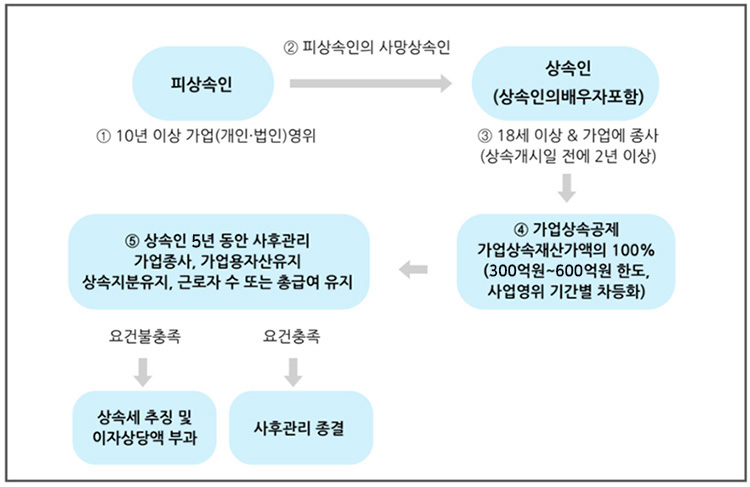

가. 가업상속공제

'가업상속공제'란 중소기업 등의 원활한 가업승계를 지원하기 위하여 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 상속인에게 정상적으로 승계한 경우에 최대 600억원까지 상속공제를 하여 가업승계에 따른 상속세 부담을 크게 경감시켜주는 제도를 말합니다. (상속세 및 증여세법 §18 2)

가업승계 지원을 위한 상속세·증여세 제도 요약

가. 가업상속공제제도(상증법 §18의2)

혜택

중소기업 등의 원활한 가업승계 지원을 위해 상속세 과세가액에서 공제

※ 가업영위기간 (10년 이상) 300억원, (20년 이상) 400억원, (30년 이상) 600억원 한도

요건

- 피상속인 : 최소 10년 이상 경영한 기업, 피상속인 포함 최대주주 지분 40%(상장 20%) 이상을 10년간 보유

- 상속인 : 18세 이상이면서 상속개시일 2년 전부터 가업에 종사

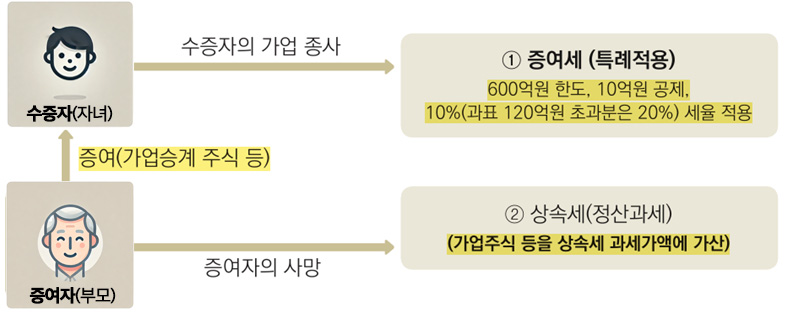

나. 가업의 승계에 대한 증여세 특례(조특법 §30의6)

혜택

600억원을 한도로 10억원 공제 후, 120억원 까지 10%(120억원 초과분은 20%)세율 적용

※ 가업영위기간 (10년 이상) 300억원, (20년 이상) 400억원, (30년 이상) 600억원 한도

요건

- 증여자 : 최소 10년 이상 가업을 경영한 60세 이상 부모

- 수증인 : 18세 이상 거주자(자녀)

다. 가업상속에 대한 상속세 연부연납제도(상증법 §71)

혜택

총상속세 중 가업상속재산 해당분은 20년 분할납부(또는 10년 거치 10년 분할 납부)

요건

상속세 납부세액이 2천만원 초과

라. 가업승계 시 상속(증여)세 납부유예제도(상증법 §72의 2, 조특법§30의 7)

혜택

가업재산을 상속·증여 받은 거주자가 양도·상속·증여하는 시점까지 납부유예

※ 상속인·수증자가 재차 가업승계(상속·증여)시 계속 납부 유예 적용

요건

중소기업

나. 가업의 승계에 대한 증여세 과세특례

‘가업의 승계에 대한 증여세 과세특례’ 제도는 중소·중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 지원함으로써 가업의 영속성을 유지하고 경제활력을 도모하기 위한 제도입니다.(조세특례제한법 §30의6)

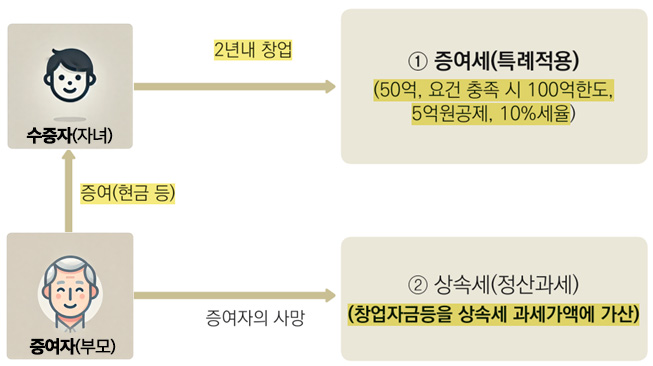

다. 창업자금에 대한 증여세 과세특례

‘창업자금에 대한 증여세 과세특례’ 제도는 창업 활성화를 통하여 투자와 고용을 창출하고 경제활력을 도모하기 위해 도입된 제도입니다.(조세특례제한법§30의5)